Category:

Información general

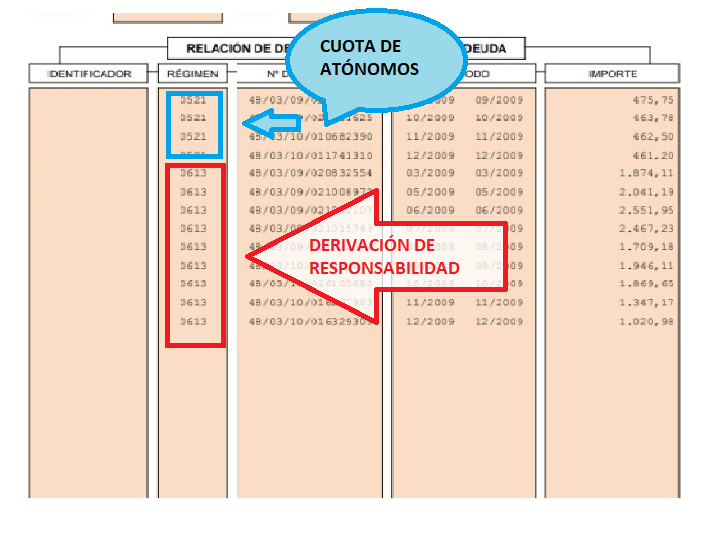

Aquellos expedientes en los que identifiquéis el “régimen 0613” tendrán que abonar el total del importe que aparezca para cumplir con los requisitos de la LSO.

La derivación de responsabilidad, se ejercita como resultado de la declaración de responsabilidad que mediante acto administrativo lleva a cabo la Administración, con el objeto de reclamar el cumplimiento del pago de la deuda tributaria a los responsables –solidarios o subsidiarios-.

Conforme a lo estipulado en el artículo 42.1 de la LGT, son responsables solidarios de la deuda tributaria:

- Quienes ocasionen o participen en el cometido de una infracción tributaria.

- Quienes sean socios o cotitulares de las entidades en proporción a sus correspondientes acciones.

- Quienes sustituyan en la titularidad o en el ejercicio de beneficios o actividades económicas al anterior obligado tributario.

Asimismo, el mismo artículo, en su apartado segundo, establece que, además, serán responsables solidarios:

- Las personas que, ya sea de origen o de forma auxiliar -y con el objeto de obstaculizar la tarea de la Administración-, encubran o transfieran bienes o derechos del obligado tributario.

- Quienes, por culpa o negligencia, desobedezcan las órdenes de embargo.

- Las personas que cooperen o permitan el levantamiento de los embargos, medidas cautelares o garantías instituidas sobre bienes o derechos, con pleno conocimiento de la existencia de dichas providencias.

- Las personas o entidades que, habiendo recibido la notificación del embargo, y siendo depositarias de los bienes del deudor, ayuden o consientan en el alzamiento de dichos bienes.